En el ámbito del derecho constitucional y de amparo, la obtención de medidas cautelares como la suspensión provisional representa un instrumento clave para proteger los derechos fundamentales de los contribuyentes frente a actos de autoridades fiscales que puedan ser arbitrarios o desproporcionados. En este caso, daremos cuenta de lo logrado, al obtener en un juicio de amparo indirecto, la suspensión de un aseguramiento precautorio de cuentas bancarias, permitiendo a contribuyente mantener la operatividad de su negocio y salvaguardar su sustento económico.

- Naturaleza Jurídica del Aseguramiento Precautorio

El aseguramiento precautorio de cuentas bancarias es una medida administrativa o judicial que permite a las autoridades bloquear el acceso a fondos bajo la premisa de proteger intereses fiscales, garantizar el pago de contribuciones o evitar la dispersión de recursos relacionados con posibles delitos.

- Base legal: Esta medida se encuentra regulada, entre otros, por el artículo 40 del Código Fiscal de la Federación (CFF) y disposiciones del Código Nacional de Procedimientos Penales (CNPP).

- Finalidad legítima: Aunque el aseguramiento tiene objetivos legítimos, como garantizar el interés público y prevenir la afectación al fisco o a la justicia, su ejecución debe respetar los principios de legalidad, proporcionalidad y necesidad.

- Problemas frecuentes: En la práctica, las autoridades fiscales o ministeriales tienden a ordenar estos aseguramientos sin una adecuada fundamentación o sin considerar el atropello en los derechos de los afectados, lo que genera conflictos jurídicos significativos.

En este caso, el aseguramiento se ordenó sin justificación clara, afectando todas las cuentas bancarias del contribuyente, incluidos recursos destinados al pago de salarios, insumos y obligaciones financieras esenciales.

- Violación de Derechos Fundamentales

El aseguramiento precautorio no solo tiene un impacto económico, sino que vulnera directamente varios derechos fundamentales:

- Derecho al debido proceso (artículo 14 constitucional): El acto de autoridad debe ser emitido conforme a un procedimiento legal claro y brindar la oportunidad de ser controvertido por el afectado. En este caso, la autoridad fiscal pretendía realizar el aseguramiento precautorio de las cuentas bancarias del contribuyente bajo la premisa (falsa) de que existía peligro de que el contribuyente ocultara, enajenara o dilapidara sus bienes con el objetivo de no cumplir con sus obligaciones fiscales.

- Derecho a la seguridad jurídica (artículo 16 constitucional): Cualquier medida debe estar debidamente motivada y fundamentada. El aseguramiento se ordenó sin precisar los elementos objetivos que demostraran la necesidad de dicha medida, dejando a mi cliente en estado de incertidumbre jurídica..

- Derecho al mínimo vital (artículo 1 constitucional): Al bloquearse todas las cuentas, mi cliente quedó imposibilitado para satisfacer necesidades básicas y mantener la operación de su empresa. Este derecho, reconocido en la jurisprudencia mexicana, protege la subsistencia digna de las personas frente a medidas que los dejen en estado de indefensión económica.

Estos argumentos fueron esenciales para demostrar que la medida no solo era desproporcionada, sino que también resultaba contraria al marco constitucional y a estándares internacionales en materia de derechos humanos.

- Procedencia del Juicio de Amparo

El juicio de amparo indirecto fue el medio de defensa idóneo en este caso, ya que el aseguramiento precautorio constituye un acto que no es susceptible de impugnación mediante recursos ordinarios efectivos.

- Naturaleza del acto reclamado: El aseguramiento precautorio de las cuentas bancarias tiene un impacto inmediato y continuo, afectando derechos patrimoniales y la operatividad de las personas afectadas, lo que lo convierte en un acto reclamable por la vía del amparo indirecto (artículo 103 de la Ley de Amparo).

- Momento oportuno para impugnar: La promoción del amparo se realizó tan pronto como se tuvo conocimiento del aseguramiento, cumpliendo con los plazos establecidos por la Ley de Amparo para evitar la caducidad de la acción.

Además, se argumentó que el daño generado por la medida era de carácter irreparable, ya que la imposibilidad de disponer de recursos afectaba no solo al contribuyente, sino también a sus empleados y terceros dependientes de sus operaciones financieras.

- Criterios Jurisprudenciales Relevantes

El planteamiento de la demanda se basó en criterios jurisprudenciales clave que fortalecieron nuestra argumentación:

- Proporcionalidad de las medidas precautorias: La Suprema Corte de Justicia de la Nación (SCJN) ha establecido que las medidas como el aseguramiento de cuentas deben limitarse al monto estrictamente necesario para garantizar el cumplimiento de la obligación perseguida. Un bloqueo total de cuentas resulta excesivo y desproporcionado.

- Equilibrio entre derechos fundamentales e interés público: La Corte ha señalado que, aunque las autoridades tienen facultades para proteger el interés público, estas no pueden ejercerse de manera ilimitada, sacrificando los derechos de los particulares sin justificación o motivación suficiente.

- Protección del mínimo vital: En diversos precedentes, se ha reconocido que el aseguramiento que impide a una persona disponer de recursos indispensables para su subsistencia vulnera el principio de dignidad humana.

Estos criterios fueron expuestos de manera clara en los escritos iniciales y durante la audiencia incidental, obteniendo una valoración favorable por parte del juez de distrito.

- Resolución Judicial

El juez de distrito, tras analizar los argumentos y pruebas, concedió la suspensión provisional bajo los siguientes efectos:

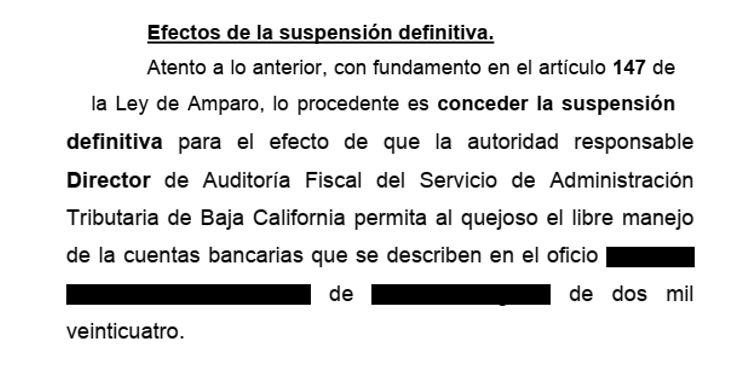

- Liberación total de fondos: Se ordenó que las cuentas fueran desbloqueadas en su totalidad para que el contribuyente dispusiera de libremente de sus fondos.

“…

…”

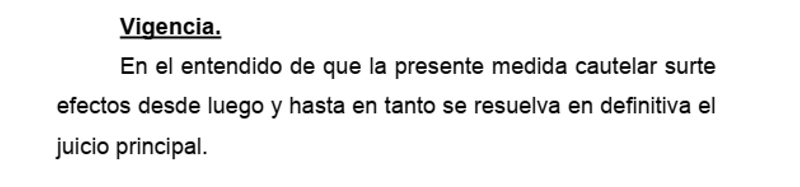

- Protección durante el juicio: La suspensión permanecerá vigente hasta que se emita una resolución definitiva sobre la legalidad del aseguramiento.

“…

…”

Esta resolución permitió al contribuyente retomar sus actividades económicas y preservar la estabilidad financiera de su negocio, evitando daños mayores mientras el juicio de amparo sigue su curso.

Conclusión

Este caso evidencia la relevancia del juicio de amparo como herramienta para contrarrestar actos de autoridad desproporcionados. La suspensión provisional no solo protege los derechos del particular, sino que también envía un mensaje sobre la necesidad de que las autoridades actúen dentro del marco de la legalidad.

Si te enfrentas a un acto de esta naturaleza, es crucial contar con una defensa jurídica especializada que garantice la protección de tus derechos patrimoniales y fundamentales.

En opinión de: L.D. y M.I. Alejandro Zárate

Quedamos a sus órdenes para aclarar cualquier duda relacionada con la presente opinión.